Pubblicato il: 23-7-2024

Condividi

Fino a ora, i risparmiatori si sono basati principalmente su valutazioni ESG soggettive, misurando le loro esposizioni solo su base qualitativa e al massimo limitando la loro scelta a titoli con elevato rating ESG. Il passaggio rilevante con strategie ESG di natura quantitativa e sistematica non è ancora stato pienamente considerato dagli investitori.

L'identificazione di strategie profittevoli guidate dai punteggi ESG delle aziende è decisamente importante. In primo luogo, se un’allocazione basata sulle valutazioni ESG portasse a conseguire rendimenti di portafoglio superiori al mercato si potrebbe essere propensi ad identificare questo nuovo segnale come fonte aggiuntiva di rischio sistematico. Ciò sarebbe rilevante per i gestori dei fondi che potrebbero voler tenere conto di questo nuovo rischio nelle loro decisioni di allocazione. In secondo luogo, evidenze di rendimenti superiori a quelli del mercato potrebbero fornire indicazioni importanti sui legami che intercorrono tra il costo del capitale azionario e le dinamiche del fenomeno ESG.

Nell’episodio numero 31 del format audiovisivo Focus ESG, il Prof. Massimo Guidolin dell’Università Bocconi affronta questi temi parlandoci della ricerca condotta dal suo team, all’interno dello Spoke 4 di finanza sostenibile del progetto Grins.

L’attività di ricerca si pone l’obiettivo di sviluppare e testare l'efficacia di due strategie quantitative legate ai punteggi ESG e applicate a dati derivanti dai mercati azionari europei. In particolare si valuta come i segnali legati all'ESG possano svolgere un ruolo importante nelle decisioni strategiche di allocazione di portafoglio e se il costo del capitale proprio di un'azienda sia influenzato maggiormente da una tendenza virtuosa al miglioramento dello score ESG della società stessa o dal fatto che tali punteggi non fluttuino in maniera eccessiva.

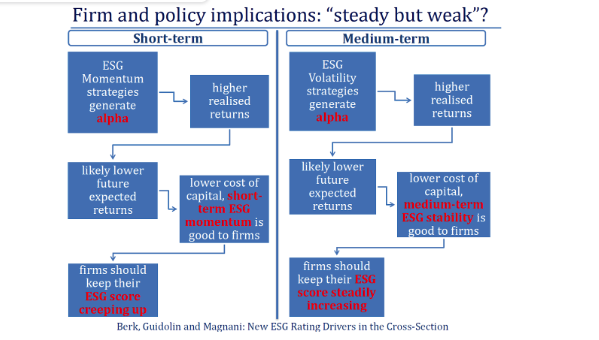

I risultati indicano che la strategia “momentum”, che implica acquistare sistematicamente azioni di aziende "vincitrici" e vendere quelle "perdenti" nello spazio ESG, consegue un rendimento medio superiore al mercato. La strategia, concretamente, investe in società che nell’arco del mese precedente hanno visto un miglioramento del proprio rating ESG maggiore rispetto ai diretti concorrenti, definiti in termini di dimensione e inquadramento settoriale, mentre disinveste nel caso opposto.

Il risultato è però sensibile al provider di informazioni ESG: il guadagno diventa infatti negativo e significativo nel caso in cui si faccia affidamento ai dati forniti da MSCI, mentre è più piccolo, ma positivo e accuratamente stimato nel caso di Sustainalytics.

Dall’analisi emerge quindi l'ipotesi che il momentum ESG a un mese rappresenti un nuovo tipo di rischio sistematico, anche se sono determinanti le modalità di rimozione delle distorsioni di dimensione e settore di appartenenza, il periodo in cui il momentum ESG viene calcolato (1 mese vs. periodi di lunghezza superiore) e la fonte specifica dei rating (cioè Sustainalytics vs. MSCI).

L’analisi, inoltre, indaga l'esistenza di un fattore di bassa volatilità ESG, ipotizzando che l'incertezza sulla qualità del rating di un'azienda possa rappresentare un'ulteriore fonte di rischio. Infatti, un portafoglio che acquista sistematicamente nel tempo le azioni con punteggi ESG stabili e vende azioni con punteggi instabili guadagna. Questa evidenza è più robusta della precedente poiché si mantiene inalterata rispetto all’uso di diversi periodi di stima della volatilità e vale per entrambi i provider di dati.

I risultati indicano quindi che il momentum ESG a breve termine e la stabilità delle valutazioni ESG possono generare rendimenti aggiustati per il rischio significativi, suggerendo che essi potrebbero rappresentare fonti di rischio sistematico. Vi sono inoltre implicazioni di strategia aziendale interessanti, come la possibilità che punteggi ESG stabili ma crescenti nel tempo possano ridurre il costo del capitale proprio delle aziende.

Il team del Prof. Guidolin sta valutando anche i rischi potenziali legati a possibili pratiche opache da parte delle aziende volte a manovrare i propri punteggi ESG allo scopo di mitigare il proprio costo del capitale. I risultati, quindi, rafforzano la necessità di regolamentazioni più stringenti sulla opacità e manovrabilità dei rating - è infatti in corso la consultazione per l’adozione del Regolamento del Parlamento Europeo e del Consiglio sulla trasparenza e sull'integrità delle attività di rating ambientale, sociale e di governance (ESG) - e le analisi continuano per comprendere appieno gli effetti delle valutazioni ESG sui mercati finanziari e sulle politiche aziendali.

Fondazione GRINS

Growing Resilient,

Inclusive and Sustainable

Galleria Ugo Bassi 1, 40121, Bologna, IT

C.F/P.IVA 91451720378

Finanziato dal Piano Nazionale di Ripresa e Resilienza (PNRR), Missione 4 (Infrastruttura e ricerca), Componente 2 (Dalla Ricerca all’Impresa), Investimento 1.3 (Partnership Estese), Tematica 9 (Sostenibilità economica e finanziaria di sistemi e territori).